Nessa segunda parte vamos conversar sobre os custos e as particularidades de cada um dos títulos disponíveis.Boa leitura!!!

Custos

Dos custos temos as taxas e os impostos.

As taxas:

- A primeira taxa é a taxa de custódia da BM&FBOVESPA que é de 0,30% a.a. sobre o valor dos títulos.

- Os agentes de custódia também podem ou não cobrar taxa de administração sobre o valor dos títulos.A lista de instituições e suas taxas cobradas são apresentadas no link abaixo: Lista de instituições habilitadas no site oficial do tesouro

- IOF - no caso de venda antes dos 30 primeiros dias, é cobrado IOF sobre o valor do rendimento (diferente das taxas, repare):

Lembre que esse imposto é apenas sobre o rendimento, não sobre o valor investido.Suponha por exemplo que o investidor resolva vender o título após 21 dias, assim ele pagará de IOF 30% sobre os ganhos desses 21 dias, já o valor pago no título ficará intacto ( a não ser pela variação do preço do título no período ).

- Imposto de Renda - O imposto de renda também é sobre os rendimentos apenas, sendo as alíquotas reduzidas ao longo do tempo variando de 22,5% até 15%.

I - 22,5% (vinte e dois inteiros e cinco décimos por cento), em aplicações com prazo de até 180 (cento e oitenta) dias;

II - 20% (vinte por cento), em aplicações com prazo de 181 (cento e oitenta e um) dias até 360 (trezentos e sessenta) dias;

III - 17,5% (dezessete inteiros e cinco décimos por cento), em aplicações com prazo de 361 (trezentos e sessenta e um) dias até 720 (setecentos e vinte) dias;

IV - 15% (quinze por cento), em aplicações com prazo acima de 720 (setecentos e vinte) dias.

Particularidades de cada Título

Os títulos são divididos em dois tipos, os Prefixados e os Pós-fixados.E são subdivididos em principais e os com juros semestrais.

Prefixados:

Os títulos do tesouro prefixados, já tem a taxa fixa, que será mantida a taxa que você comprou até o final do vencimento.Dessa forma você já sabe o quanto irá receber no vencimento do título.

Outro detalhe importante é que todos os títulos chegam no seu vencimento com o valor de R$ 1000,00.Como o preço varia diariamente, a taxa acompanha ele de forma que os rendimentos no final do vencimento do título chegue aos R$ 1000,00.

Se o investidor acha que a taxa Selic vai cair, os títulos prefixados são indicados, pois irão manter as taxas da data contratada independente de quanto for a Selic.Se ao adquirir esse título, a Selic cair, o preço desse título tende a subir e vice versa.

São os títulos:

Título prefixado - LTN

É bem simples, ao comprar o título, você já sabe qual a taxa de rendimento e o preço, dessa forma já sabe quanto receberá ao final do vencimento (caso mantenha até o vencimento)É indicado para quem não precisa do dinheiro imediatamente e para quem espera uma queda da Selic.

Não importa o preço de compra atual, sempre no vencimento ele valerá R$ 1000,00, assim você pode calcular o seu lucro como os mil reais menos o preço pago no título na época de aquisição do mesmo.

Se precisar vender antecipadamente, o preço de venda será o oferecido pelo mercado no dia, que pode ser maior ou menor ao preço que você pagou.Caso guarde até o vencimento ficará protegido e sempre receberá o lucro de acordo com a taxa do dia da compra.

Tesouro Prefixado com Juros Semestrais - NTN-F

Se diferencia do LTN comentado anteriormente, porque esse título paga cupons de juros a cada seis meses,ou seja, parte do rendimento é recebido ao longo do período de aplicação.

É indicado para quem quer ter alguma renda durante o investimento, para isso requer grande quantia de capital para ter uma renda relevante.

O imposto de renda também incide de acordo com a tabela de alíquotas sobre os rendimentos semestrais.Outra desvantagem é que não há atuação de "juros compostos", lucro sobre lucro.

{kind=link}

Pós-Fixados:

Os títulos pós-fixados são indexados (acompanham) pela Selic, pelo IPCA ou IGP-M (essa ultima não está acessível).

Tesouro Selic - LTN

Indicado para quem acredita numa alta ou numa longa manutenção da taxa Selic, já que a rentabilidade do título é indexada á taxa de juros básica da economia.

O título apresenta baixíssima volatilidade, sempre está subindo ocasionalmente com baixas muito pequenas.Muito indicado se o objetivo e vende antecipadamente ou quando você não sabe quando irá precisar do dinheiro.

Se manter até o vencimento, o investidor receberá o lucro de acordo com a taxa Selic (e sua variação) no período investido.

É um dos títulos mais conservadores.

Fluxo do investimento.Fonte: Tesouro Nacional.

Tesouro IPCA+ - NTN-B Principal

Esse título e composto por dois rendimentos, um fixo e o IPCA variável.Dessa forma esse rendimento fixo representa o rendimento real frente a inflação.

Esse garante lucro real frente a inflação.É indicada para quem pretende longos períodos de investimento ou preparação de aposentadorias por exemplo.

Assim como quase todos os títulos, ele está sujeito a variação de preço para cima ou para baixo quando vendido antecipadamente.

Tesouro IPCA+ com Juros Semestrais - NTN-B

Esse título tem as mesmas características de rendimento do NTN-B principal, porem com cupons de juros semestrais já comentados anteriormente.

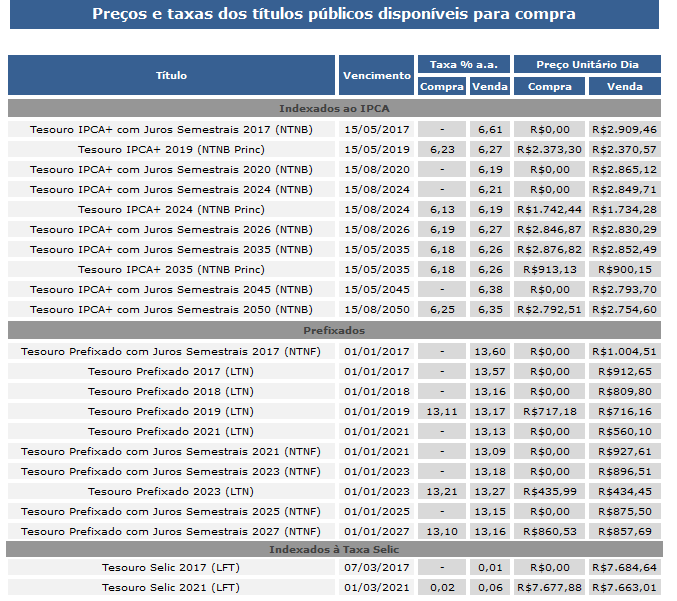

Tabela de taxas e preços dos títulos disponíveis:

Até agora foi falado apenas o básico, nos próximos posts será abordado os motivos da variação do preços dos títulos e logo depois as estratégias de venda antecipada.

Veja as informações básicas sobre esse tipo de investimento:

Tesouro direto - Ganhando além das taxas dos títulos: Parte 1

Fonte das imagens: http://www.tesouro.fazenda.gov.br/tesouro-direto

Nenhum comentário :

Postar um comentário